Nasdaq Composite ბოლო ერთი წლის განმავლობაში 28%-ით დაეცა, ხოლო ყველა დროის მაქსიმუმიდან ინდექსი 32%-ით არის შემცირებული. მსოფლიოს ზოგიერთი უძლიერესი კომპანიაც კი არ იყო იმუნური ტენდენციების მიმართ, რომლებიც ფართო ბაზრის წარმადობას განაპირობებდა, მაგრამ ძლიერი ვარდნა, რეალურად, გრძელვადიან პერსპექტივაზე ორიენტირებული ინვესტორებისთვის შესაძლებლობებს ქმნის. დღეს კი შემოგთავაზებთ 2 მზარდი პოტენციალის აქციას, რომელიც მაქსიმალური მაჩვენებლებიდან საგრძნობლად არის შემცირებული.

Alphabet

Google-ის მშობელი კომპანიის — Alphabet-ის აქციების ფასი მაქსიმუმიდან თითქმის 39%-ით არის შემცირებული, ძირითადად ბაზრის ფართო ვარდნის გამო. გარდა ამისა, რამდენიმე მაკროეკონომიკური ფაქტორი, მათ შორის ინფლაციის ზრდა, ომი უკრაინაში და ცენტრალური ბანკების მონეტარული პოლიტიკის გამკაცრება, უბიძგებს მარკეტერებს, შეამცირონ თავიანთი ხარჯები Alphabet-ის პლატფორმებზე.

ამ წინააღმდეგობების მოკლევადიანმა ბუნებამ და კომპანიის შემოსავლებისა და მოგების ზრდის შესანიშნავმა ისტორიამ შეიძლება გრძელვადიან პერსპექტივაზე ორიენტირებული ინვესტორებისთვის შესყიდვის ხელსაყრელი შესაძლებლობა შექმნას.

Alphabet-მა 2012-2021 წლებში შემოსავალი $46 მილიარდიდან $258 მილიარდამდე გაზარდა. კომპანია ფლობს Google-სა და YouTube-ს, რომლებიც დღეს ყველაზე დომინანტურ პლატფორმებს წარმოადგენს. YouTube-ს ყოველთვიურად 2.5 მილიარდი აქტიური მომხმარებელი ჰყავს, რომელიც ამ პლატფორმაზე განთავსებული კონტენტის ყურებას მნიშვნელოვან დროს უთმობს. Google კი მსოფლიოში საძიებო სისტემების ბაზრის 84%-ს იკავებს.

მომხმარებლებთან მყარმა კავშირმა Alphabet-ს მისცა საშუალება, დააკისროს მაღალი გადასახადი მარკეტერებს, რომლებიც ცდილობენ გავლენა იქონიონ ამ მომხმარებლების შესყიდვის გადაწყვეტილებებზე. 2012-2021 წლებში Alphabet-ის საოპერაციო შემოსავალი $14 მილიარდიდან $79 მილიარდამდე გაიზარდა. რაც შეეხება მომავლის პერსპექტივას, კომპანიებს მუდამ ენდომებათ მომხმარებლების მოზიდვა თავიანთი პროდუქტებისა და სერვისების გასაყიდად.

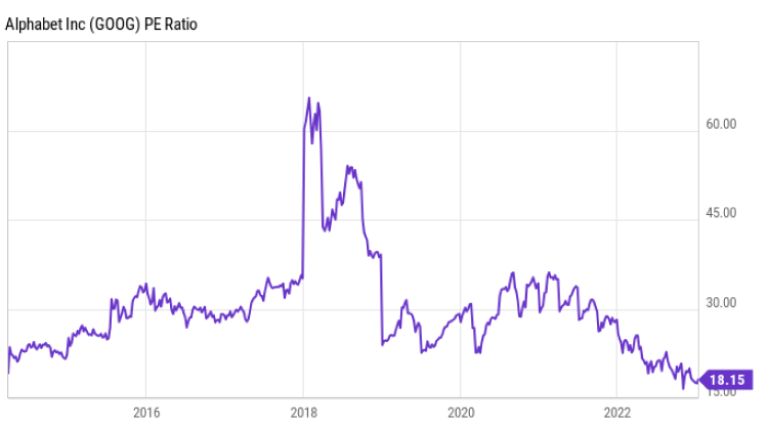

Alphabet-ის აქციების ფასის 39%-იანმა კლებამ განაპირობა ის, რომ კომპანიის P/E (ფასი/მოგება) კოეფიციენტი ამჟამად 18.2-ს შეადგენს, რაც ისტორიაში Alphabet-ის ყველაზე დაბალ ნიშნულთან ახლოსაა. ასეთი შეფასება კი გრძელვადიან პერსპექტივაზე ორიენტირებული ინვესტორებისთვის საკმაოდ მიმზიდველად გამოიყურება.

Microsoft

ძლიერმა წარმადობამ ხელი შეუწყო Microsoft-ს არსებული bear market-ის ფონზე უკეთ შეინარჩუნოს პოზიცია, ვიდრე ტექნოლოგიური კომპანიების უმეტესობამ, მაგრამ მისი აქციების ფასი, პიკთან შედარებით, მაინც დაახლოებით 30%-ით არის შემცირებული. იმის გამო, რომ კომპანია მრავალი თვალსაზრისით უფრო ძლიერია, ვიდრე ოდესმე, გრძელვადიანი საინვესტიციო მიდგომის მქონე ინვესტორები შეიძლება უფრო დარწმუნებულნი იყვნენ, რომ ტექნოლოგიური გიგანტის აქციების დღეს ყიდვა დროთა განმავლობაში ძლიერ ანაზღაურებას მოიტანს.

Microsoft-ის გადასვლამ ქლაუდ სეგმენტზე და გამოწერაზე ორიენტირებულ ბიზნესზე გაყიდვებისა და მოგების ზრდა გამოიწვია; ასევე, კომპანიის კონკურენტული პოზიცია გააუმჯობესა.

მიუხედავად იმისა, რომ გასული წლის განმავლობაში ეკონომიკური ზეწოლა გაიზარდა, Microsoft-ის Azure ქლაუდ ინფრასტრუქტურის სერვისი განაგრძობდა ზრდას წამახალისებელი ტემპით და უზრუნველყოფდა კომპანიას ძლიერი მარჟებით. წლიდან წლამდე, პირველ კვარტალში (დასრულდა გასული სექტემბრის ბოლოს), Azure-ისა და სხვა ქლაუდ სერვისების შემოსავალი 35%-ით გაიზარდა. ამ წარმადობამ ხელი შეუწყო Microsoft-ს, ინტელექტუალური ქლაუდ სეგმენტის შემოსავალი, წინა წლის იმავე პერიოდთან შედარებით, 20%-ით გაეზარდა. მთლიანმა შემოსავალმა კი 11%-ით —$50.1 მილიარდამდე მოიმატა.

მნიშვნელოვანია ის ფაქტი, რომ კომპანიის ყველაზე სწრაფად მზარდი გაყიდვების სეგმენტი მთლიანი გაყიდვების მნიშვნელოვან ნაწილს იკავებს და მას, გრძელვადიანი ექსპანსიისთვის, ჯერ კიდევ საკმარისი სივრცე გააჩნია.

მაშინაც კი, თუ უახლოეს პერსპექტივაში მაკროეკონომიკური ზეწოლა გაგრძელდება, Microsoft, გრძელვადიანი წარმატებისთვის, კვლავ კარგად არის პოზიციონირებული. კომპანიას ასევე გასცემს დაახლოებით 1.1%-ის ტოლ დივიდენდს და ბოლო ათწლეულის განმავლობაში მან დივიდენდური ანაზღაურება 196%-ით გაზარდა.

დასკვნა

Alphabet-სა და Microsoft-ს გააჩნია ძლიერი კონკურენტული უპირატესობები და ზრდის შესაძლებლობები, რაც მათ ფანტასტიკურ გრძელვადიან ინვესტიციებად აქცევს. მიუხედავად იმისა, რომ არც ერთი კომპანიას არ აქვს სრული იმუნიტეტი მაკროეკონომიკური წინააღმდეგობებისა და ცვალებადობის წინააღმდეგ, თითოეულ ტექნოლოგიურ გიგანტს გააჩნია ის, რაც წინაღობების გადასალახად და აქციონერებისთვის ძლიერი ანაზღაურების მოსატანად არის საჭირო.