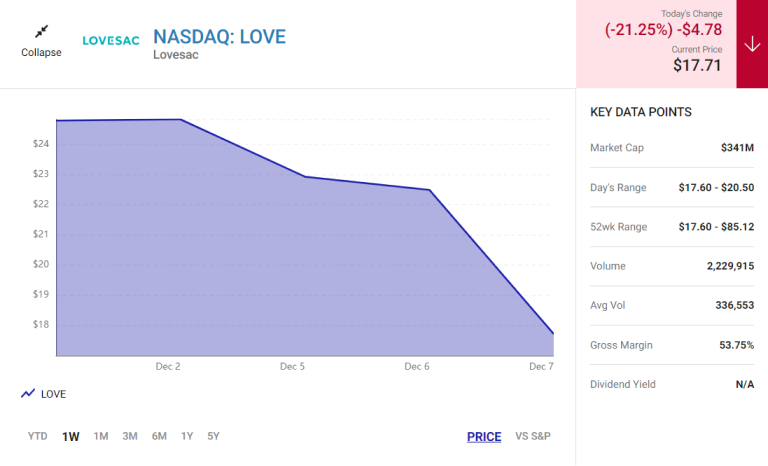

რა მოხდა?

გუშინ, ბაზრის გახსნამდე, Lovesac-მა მოსალოდნელზე უკეთესი კვარტალური ანგარიში წარადგინა. მიუხედავად ამისა, სავაჭრო დღის განმავლობაში კომპანიის აქციების ფასი 21%-ზე მეტით შემცირდა, რადგან მენეჯმენტმა მეოთხე კვარტლის პერსპექტივა გამაფრთხილებელი ტონით წარმოადგინა. ამან კი ინვესტორები შეაშინა.

და რა?

წმინდა გაყიდვები წელიწადში 15.5%-ით გაიზარდა, ერთი და იმავე მაღაზიების გაყიდვების (Comps — ფინანსური მეტრიკა, რომელსაც საცალო ინდუსტრიის კომპანიები იყენებს, რათა შეაფასოს გაყიდვების მთლიანი მოცულობა კომპანიის ლოკაციებზე, რომლებიც ერთი წლის ან მეტი ხნის განმავლობაში ფუნქციონირებს) მატებამ კი 8.9% შეადგინა. ეკონომიკური გარემოს კონტექსტში ეს ძლიერი კვარტალი იყო. Lovesac-ის ბრენდი აშკარად შესანიშნავად არის პოზიციონირებული და კომპანია ბაზრის მნიშვნელოვან წილს იკავებს. გრძელვადიან პერსპექტივაზე ორიენტირებული ინვესტორებისთვის ეს საყურადღებო ფაქტია.

რაც შეეხება ნეგატიურ მხარეს, კომპანიამ $8,4 მილიონის მოცულობის ზარალი დააფიქსირა ერთი წლის წინ $2.8 მილიონის ოდენობით მოგებასთან შედარებით. Lovesac ტრანსპორტირებაში კვლავ განიცდის ინფლაციურ ხარჯებს, რაც ახალი წლის წინა პერიოდში წინაღობად რჩება. მაღალი საშეღავათო ფასდაკლების გამო პროდუქტის მარჟა ასევე შემცირდა, რამაც ძლიერ გაყიდვებს შეუწყო ხელი, მაგრამ ეს უახლოეს პერსპექტივაში მოგებას სხვა რისკს უქმნის.

ახლა რა?

ინვესტორებმა მომდევნო კვარტალში გაყიდვების ზრდას და მარჟებს უნდა ადევნონ თვალი. მიუხედავად იმისა, რომ გაყიდვების ორნიშნა ზრდა გარეგნულად მყარად გამოიყურება, ფასდაკლების გამო პროდუქტის მარჟის კლება მიუთითებს იმაზე, რომ Lovesac დაბალი სამომხმარებლო ხარჯებისგან მთლიანად დაცული არ არის. კომპანიას ძლიერი ბრენდი გააჩნია, მაგრამ თუ უახლოეს პერსპექტივაში ეკონომიკური პირობები და მარჟა გაუარესდება, აქციებზე ეს ყველაფერი უარყოფითად აისახება.

მეორეს მხრივ, აქციების შემდგომი სისუსტე ყიდვის დიდ შესაძლებლობას შექმნის. კომპანიას, $46 მილიარდის მოცულობის ბაზარზე, ჯერ კიდევ გააჩნია გრძელვადიან პერსპექტივაში ზრდის პოტენციალი. Lovesac-ს აქვს ჯანსაღი ბალანსი ვალის გარეშე და კომპანიამ დაამტკიცა, რომ ბიზნესის გაფართოების მიზნით ინვესტირების პარალელურად მოგების გამომუშავებაც შეუძლია.