ქლაუდ გამოთვლები კომპანიების საქმიანობის სრულიად ცვლის. ძვირადღირებული შიდა გამოთვლითი რესურსების ნაცვლად, რომლებიც შეიძლება სწრაფად მოძველდეს, კომპანიებს შეუძლიათ კონტრაქტი გააფორმონ ისეთ ორგანიზაციებთან, როგორიც არის Amazon Web Services (AWS), Microsoft Azure და Alphabet-ის Google Cloud. გარდა ამისა, ეს საშუალებას აძლევს ქლაუდ ოპერატორების მომხმარებლებს, დახარჯონ ნაკლები ფული IT (ინფორმაციული ტექნოლოგიები) გუნდებზე, რომლებიც რესურსების შენარჩუნებაზე არიან ორიენტირებულნი.

ქლაუდ გამოთვლების გამოყენების შემთხვევები ხშირია, რაც ლოგიკურია მისი ამჟამინდელი $447 მილიარდის მოცულობის საბაზრო ზომის გათვალისწინებით. თუმცა, მოსალოდნელია, რომ ეს ბაზარი 2030 წლამდე $1.6 ტრილიონს მიაღწევს. ქლაუდ გამოთვლები უზარმაზარ საინვესტიციო შესაძლებლობებს ქმნის და ინვესტორებმა ამ სფეროს დიდი ყურადღება უნდა მიაქციონ.

ქლაუდ სეგმენტის სამი გიგანტიდან რომელია ამჟამად გამარჯვებული და წარმოადგენს თუ არა ის დამაჯერებელ საინვესტიციო შესაძლებლობას?

ვინ გაიმარჯვა ბოლო კვარტალში?

ქლაუდ სექტორის ყველა მსხვილმა წარმომადგენელმა ცოტა ხნის წინ კვარტალური ანგარიშები წარადგინა, ასე რომ, ინვესტორებს შეუძლიათ ნახონ, თუ რომელი მათგანი არის ამ რბოლაში ლიდერი. ბოლო კვარტალში თითოეული კომპანია სწრაფ ზრდას განაგრძობდა.

| კომპანია | შემოსავლის ზრდა წლიდან წლამდე | კვარტალური შემოსავალი | ბაზრის წილი 2022 წლის I კვარტალში |

| Amazon Web Services | 33% | $19.7 მილიარდი | 33% |

| Microsoft Azure | 40% | — | 22% |

| Google Cloud | 36% | $6.3 მილიარდი | 10% |

Microsoft-ს საუკეთესო კვარტალი ჰქონდა, მაგრამ Azure-ის შემოსავალს ან მომგებიანობას არ ამჟღავნებს. სიცხადის ნაკლებობა გულდასაწყვეტია, მაგრამ ასეთი ზრდის ტემპით და ბაზრის წილის მიხედვით მეორე ადგილით, Microsoft Azure სიმტკიცეს გამოხატავს.

მიუხედავად იმისა, რომ AWS ბაზრის წილის თვალსაზრისით პირველი იყო, მას ყველაზე სუსტი კვარტალი ჰქონდა და წინა კვარტალთან შედარებით მისი საოპერაციო მარჟა შემცირდა. თუმცა, ეს ვარდნა AWS-ის სტანდარტულ საოპერაციო მარჟებამდე დაბრუნებაა.

|

AWS-ის ისტორიული საოპერაციო მარჟა |

||||

| 2022 წლის II კვარტალი | 2022 წლის I კვარტალი | 2021 წლის IV კვარტალი | 2021 წლის III კვარტალი | 2021 წლის II კვარტალი |

| 29% | 35% | 30% | 30% | 28% |

მესამე ადგილზე მყოფი Google Cloud კვლავ მუშაობს მომგებიანობის მიღწევაზე. ამ კვარტალში მან $858 მილიონი დაკარგა, მაგრამ ეს გასაკვირი არ უნდა იყოს, რადგან მენეჯმენტი კომპანიის ქლაუდ პლატფორმის გრძელვადიან ზრდაში ინვესტირებაზეა ორიენტირებული. ეს იმას ნიშნავს, რომ Google დიდ თანხებს ხარჯავს იმისთვის, რომ კონკურენტებს დაეწიოს.

რომელი აქციის შეძენა სჯობს?

იმის გამო, რომ სამივე კომპანია ტექნოლოგიური გიგანტია, ქლაუდ გამოთვლა არ არის ერთადერთი ინდუსტრია, რომლებზეც ეს ბიზნესებია ორიენტირებული. როდესაც ამ კომპანიებში საინვესტიციო შესაძლებლობებს ეძებთ, თქვენ მათი სხვა ბიზნესებიც უნდა გამოიკვლიოთ.

მაიკროსოფტის მთლიანი შემოსავალი წელიწადში 12%-ით გაიზარდა, თუმცა მისმა წმინდა მოგებამ მხოლოდ 2%-ით მოიმატა. ალფაბეტის შემოსავალი 13%-ით გაიზარდა, ხოლო წმინდა მოგება 14%-ით შემცირდა. მიუხედავად რთული კვარტლისა, ორივე კომპანიამ შემოსავალი გაზარდა და მყარი მოგება მიიღო. (ალფაბეტის შემცირებული 28%-იანი საოპერაციო მარჟა ჯერ კიდევ ჯანსაღია).

ამაზონის საერთაშორისო და ჩრდილოეთ ამერიკის საცალო სეგმენტმა ამ კვარტლის განმავლობაში ფული დაკარგა, რის გამოც AWS ერთადერთ მომგებიან განყოფილებად დარჩა. კომპანიის მასშტაბით წმინდა გაყიდვები მხოლოდ 7%-ით გაიზარდა და მთელი კვარტლის განმავლობაში ამაზონის $23.5 მილიარდის მოცულობის თავისუფალი ფულადი სახსრები დაიხარჯა.

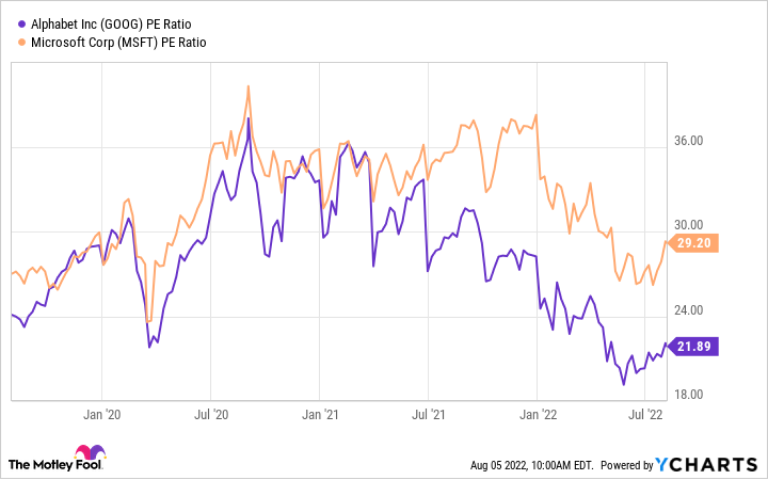

Microsoft-ისა და Alphabet-ის შეფასებების შედარება ბევრ რამეს ცხადყოფს:

მიუხედავად იმისა, რომ ეს ორი ბიზნესი ერთნაირი შეფასებით ვაჭრობდა, გასული წლის განმავლობაში ეს შეფასებები ერთმანეთს დაშორდა. ეს ფაქტი კი გამოწვეულია პრობლემებით სარეკლამო გარემოში. იმის გამო, რომ Alphabet შემოსავლის 80%-ზე მეტს რეკლამიდან გამოიმუშავებს, ინვესტორები აქციების უახლოეს პერსპექტივაში დარწმუნებულნი არ არიან.

ეს ასპექტი მას უკეთეს საინვესტიციო შესაძლებლობად აქცევს Microsoft-თან შედარებით, რომელიც პრემიუმ შეფასებით მიმოიქცევა ბაზარზე, ეს კი მცირე პოტენციალს ტოვებს. მეორეს მხრივ, Alphabet-ის მდგომარეობა ეკონომიკის აღდგენის შემდეგ უნდა გაუმჯობესდეს.