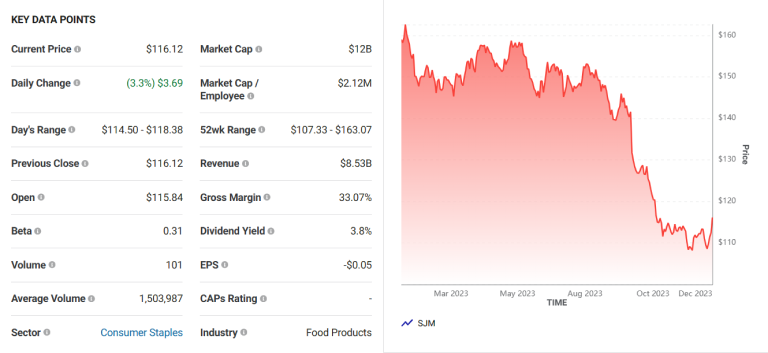

გუშინ, ბაზრის გახსნამდე, J.M. Smucker Co.-მ კვარტალური ანგარიში წარადგინა, სავაჭრო დღის განმავლობაში კი საკვები პროდუქტების კომპანიის აქციების ფასი 3%-ზე მეტით გაიზარდა. მიმდინარე წლის მანძილზე ეს მაჩვენებელი დაახლოებით 27%-ით არის შემცირებული.

ფისკალური 2024 წლის მეორე კვარტალში Smucker-ის შემოსავალი წლიდან წლამდე 12%-ით — $1.94 მილიარდამდე შემცირდა და ეს მაჩვენებელი უოლ სტრიტის ანალიტიკოსების საშუალო პროგნოზს შეესაბამებოდა. კორექტირებულმა EPS-მა (მოგება თითო აქციაზე) კი $2.59-ს მიაღწია (პროგნოზი — $2.47). GAAP-ის (ბუღალტრული აღრიცხვის საყოველთაოდ მიღებული პრინციპები) მიხედვით გამოთვლილმა EPS-მა $1.90 შეადგინა.

Smucker-ის მენეჯმენტმა განაცხადა, რომ მოგების მატება გამოწვეული იყო უფრო მაღალი ფასების, გაყიდვების ხელსაყრელი მოცულობებისა და მწვანე ყავასთან დაკავშირებული ნაკლები დანახარჯების მიქსით. კომპანიის ერთი და იმავე ლოკაციების გაყიდვები1 7%-ით გაიზარდა.

Smucker-ში ასევე აღნიშნეს, რომ კომპანიამ შეამცირა გაყიდვის, დისტრიბუციისა და ადმინისტრაციული ხარჯები და თავისი შინაური ცხოველების საკვების ბრენდების გასხვისების შედეგად ამორტიზაციის ხარჯები $16 მილიონით შეამცირა.

რაც შეეხება მომავალს, Smucker-ის მენეჯმენტი ახლა მოელის, რომ მთელი წლის განმავლობაში გაყიდვები 8.5%-9%-ით მოიმატებს (წინა პროგნოზი — 8.5%-9.5%-იანი ზრდა). გარდა ამისა, კომპანიაში მოელიან, რომ EPS $9.25-$9.65-ს შეადგენს (ძველი პროგნოზი — $9.45-$9.85).

Smucker-ის აქციების ამჟამინდელი ფასი დაახლოებით $116.00-ს შეადგენს. კომპანიას ამ ეტაპზე 11 ანალიტიკოსი აფასებს. საშუალო სამიზნე ფასი $131.30-ს შეადგენს, მაქსიმალური პროგნოზი — $151.00-ს, ხოლო მინიმალური — $119.00-ს. საშუალო სამიზნე ფასი Smucker-ის აქციების ამჟამინდელი ფასიდან დაახლოებით 13%-იან ზრდას გულისხმობს. კომპანიის აქციებს 11 ანალიტიკოსიდან 2-მა მიანიჭა ყიდვის რეკომენდაცია, 8-მ — ნეიტრალური რეიტინგი, ხოლო 1-მა — გაყიდვის რეკომენდაცია.

[1] Comps — ფინანსური მეტრიკა, რომელსაც საცალო ინდუსტრიის კომპანიები იყენებს, რათა შეაფასოს გაყიდვების მთლიანი მოცულობა კომპანიის ლოკაციებზე, რომლებიც ერთი წლის ან მეტი ხნის განმავლობაში ფუნქციონირებს.