რა მოხდა?

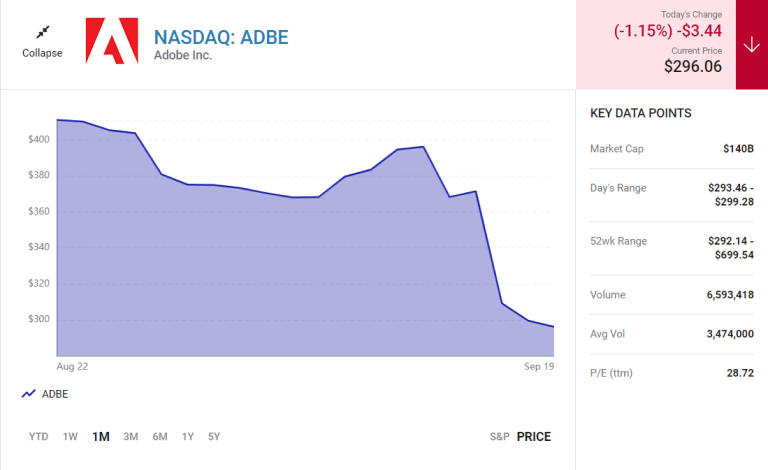

PDF პიონერის – Adobe-ის აქციების ფასი გასულ კვირას 24%-ით დაეცა მას შემდეგ, რაც კომპანიის წარმომადგენლებმა განაცხადეს, რომ Adobe გეგმავს შეიძინოს ონლაინ დიზაინის პლატფორმა, მიმდინარე წელს $400 მილიონის ტოლი შემოსავლის მქონე Figma $20 მილიარდად. აქედან გამომდინარე ეს ფასი გაყიდვებს 50-ჯერ აჭარბებს.

Adobe-ის აქციების ფასი ამ კვირაშიც აგრძელებს ვარდნას და გუშინ, აღმოსავლეთის დროით 12:05-სთვის ეს მაჩვენებელი 1.7%-ით შემცირდა.

და რა?

გუშინ, როგორც Well Fargo-მ, ასევე, Edward Jones-მა Adobe-ის აქციების რეიტინგი დააქვეითა. მათ განმარტებაში ცენტრალურ წერტილს Figma-ს შეძენა წარმოადგენდა.

„Adobe-მა შოკში ჩააგდო პროგრამული უზრუნველყოფის სამყარო, როდესაც გაამხილა თავისი განზრახვა, შეიძინოს Figma $20 მილიარდად“, – ასეთი განმარტება გააკეთა Well-მა. მან ეჭვქვეშ დააყენა ფასი, რომელსაც Adobe Figma-სთვის იხდის. Edward Jones-ის მიხედვითაც ფასი “მნიშვნელოვან პრემიას” წარმოადგენს.

მაშინ რატომ იხდის Adobe ასეთ ფასს? სინამდვილეში ეს ამ შენიშვნების ყველაზე საინტერესო ნაწილია. Well Fargo-ს წარმომადგენლების აზრით, Adobe-ის მიერ ასეთი ფასის გადახდა მეტყველებს იმაზე, რომ ეს იყო “კონკურენტული პროცესი”, ანუ არსებობდა სხვა კომპანიებიც, რომლებიც Figma-ს შეძენით იყო დაინტერესებული. თუ ეს ასეა, მაშინ Adobe-ის აქციონერები მზად უნდა იყვნენ იმისთვის, რომ “ბიზნესის ციფრული მედიის ფლანგზე მზარდი კონკურენცია მხოლოდ გაძლიერდება”.

ახლა რა?

რატომ არის ეს პრობლემა? გაითვალისწინეთ, რომ გასულ წელს, როდესაც ეკონომიკამ პანდემიისგან თავის დაღწევა დაიწყო, Adobe-ის ბიზნესი წლიდან წლამდე 23%-ით გაიზარდა. მაგრამ ამ წლის პირველი სამი კვარტლის განმავლობაში, გაყიდვების ზრდის ტემპი დაახლოებით განახევრდა და მხოლოდ 12%-ს შეადგენს. შემოსავლების ზრდა ასევე ზეწოლის ქვეშ იყო – შარშან 8%-ით შემცირდა და ამ მაჩვენებელმა წელსაც დაიკლო (თუმცა მხოლოდ პროცენტის მცირე ნაწილით) 2021 წელთან შედარებით, რადგან კონკურენცია იზრდება.

მიუხედავად იმისა, რომ სწრაფად მზარდი Figma-ს შეძენამ შეიძლება Adobe-ს ზრდის ტემპის გაზრდას ხელი შეუწყოს და მას, კონკურენტ კომპანიებთან შედარებით, უპირატესობა მიანიჭოს, უზარმაზარი შესყიდვის ფასი Adobe-ის საბაზრო კაპიტალიზაციის მეშვიდედს უდრის და კომპანიის P/S (ფასი/გაყიდვები) კოეფიციენტს 6-ჯერ აჭარბებს. ეს შეიძლება განსაკუთრებით მართალი იყოს, თუ მომავალში Adobe იძულებული იქნება აღიაროს, რომ ზედმეტი გადაიხადა და Figma ტრანზაქციისგან გუდვილი (საბუღალტრო ტერმინი, რომელიც ასახავს სიტუაციას, რომლის დროსაც ფირმა ყიდულობს სხვა კომპანიას მის წმინდა საბალანსო ღირებულებაზე მეტი ოდენობის ფასით. ასეთ შემთხვევაში ნებაყოფლობით გადახდილ დამატებით თანხას ეწოდება გუდვილი) ჩამოწეროს.

იმავდროულად, ის ფაქტი, რომ Adobe იძულებული გახდა გადაეხადა ასეთი მაღალი ფასი კომპანიისთვის, რომელიც ათი წლის წინ არც კი არსებობდა, ასახავს პროგრამული უზრუნველყოფის ინდუსტრიის სწრაფად ცვალებად ბუნებას და რისკს, რომ ნებისმიერი უპირატესობა, რომელსაც Adobe თავისი $20 მილიარდით მოიპოვებს, შეიძლება დიდხანს არ გაგრძელდეს.